ایران بابکت | جلوبند مینی لودر بابکت قطعات و لوازم یدکی بابکت

ایران بابکت | جلوبند مینی لودر بابکت قطعات و لوازم یدکی بابکت

ارائه فاکتور رسمی به مشتریان توسط ایران بابکت – قسمت دوم

در قسمت قبلی این مقاله از فروشگاه آنلاین ایران بابکت ، به معرفی انواع فاکتورهای رسمی و غیر رسمی پرداخته و گروهایی که مشمول دریافت فاکتور رسمی طبق قوانین سازمان مالیات کشور می شوند را معرفی کردیم. دراین قسمت از مقاله قصد داریم به شرح تکالیف قانونی این سه دسته بپردازیم پس تا انتها با ما همراه باشید.

نکاتی که قانون گذار ارائه نموده و باید به آنها توجه کنیم

- در مواردی که فعال اقتصادی صرفا ارائه خدمات می نماید و فروش کالا ندارد ، پنجاه درصد مبالغ تعیین شده فوق ملاک عمل می باشد.

- در مشارکت مدنی ، جمع مبلغ فروش کالا و خدمات یا درآمد مشمول مالیات قطعی شده کلیه شرکاء ملاک عمل می باشد.

- مجموع مبلغ فروش کالا و خدمات سال قبل بر اساس فعالیت مودی در سال قبل مالی می باشد.

- مودیان مالیاتی که در هر گروه قرار می گیرند تا سه سال بعد ، از نظر انجام تکالیف قانونی در طبقات پایین تر قرار نخواهند گرفت.

- در دو سال اول شروع فعالیت صاحبان مشاغل ، انتخاب گروه و انجام تکالیف قانونی مربوطه به انتخاب مودی خواهد بود. (به استثناء مودیانی که بر اساس نوع فعالیت در گروه اول قرار میگیرند.)

- صاحبان مشاغلی که در گروه های دوم یا سوم قرار میگیرند ، میتوانند ، در هر سال مالیاتی ، نسبت به انجام تکالیف گروه بالاتراقدام نمایند. در این صورت مکلف به رعایت مقررات مربوط خواهند بود.

تا اینجا باید متوجه این شده باشید که جزء کدام دسته از گروه های اعلام شده هستید. در ادامه به تکالیف هر یک از گروهها در قبال اسناد و ارائه آنها به طور کامل خواهیم پرداخت.

تکالیف قانونی گروه اول

این گروه از صاحبان مشاغل فارغ از حقیقی یا حقوقی بودن ، مکلف به نگهداری دفاتر و کل یا سایر دفاتر حسب مورد دستی یا ماشینی (مکانیزه – الکترونیکی) متکی به اسناد و مدارک می باشند . در این مقاله همان گونه که در ابتدا عرض نمودیم ، با توجه به تخصصی بودن موضوع از لحاظ جنبه های حسابداری توضیح بیشتری ارائه نمی کنیم و کار را به حسابداران محترم واگذار می نماییم.

تکالیف قانونی گروه دوم

این گروه از صاحبان مشاغل مکلفند برای هر سال مالیاتی ، اسناد و مدارک مربوط به معاملات خود از قبیل اسناد درآمدی فروش کالا یا ارائه خدمات که منظور همان فاکتورهای فروش است و سایر درآمدها و اسناد خرید کالا ، خدمات و دارایی که منظور همان فاکتورهای خرید است و سایر اسناد هزینه های انجام شده را به تفکیک و ترتیب تاریخ وقوع هر یک از رویداد های مالی نگهداری و صورت درآمد و هزینه خود را ماهانه به شرح فرم های ابلاغی زیر تنظیم نمایند .در سال های گذشته این فرم در قالب دفتر مشاغل ثبت و ارائه می شد.

فرم های مورد استفاده توسط گروه دوم مشمولین

- جدول خلاصه درآمد و هزینه سالانه مودیان گروه دوم به تفکیک روز برای هر ماه

در این فرم باید ریز خرید و فروش تجمیعی روزانه برای هر ماه به صورت جداگانه تکمیل شده و تجمیع هر ماه به فرم شماره 2 منتقل شود. مودی موظف است در پایان هر ماه ، این فرم را به اداره امور مالیاتی شهرستان خود ارائه نماید.

- جدول خلاصه درآمد و هزینه سالیانه مودیان گروه دوم به تفکیک ماه

تکالیف قانونی گروه سوم

صاحبان مشاغلی که در گروه سوم قرار میگیرند ، وظیفه دارند برای هر سال مالیاتی اسناد و مدارک مربوط به معاملات خود از قبیل اسناد درآمدی فروش کالا یا ارائه خدمات که منظور همان فاکتورهای فروش است و سایر درآمدها و اسناد خرید کالا و خدمات که منظور همان فاکتورهای خرید است و سایر اسناد هزینه های انجام شده را نگهداری و خلاصه درآمد و هزینه سالانه خود را به شرح فرم زیر تنظیم نمایند. برای این گروه فقط یک فرم در نظر گرفته شده است که به صورت تجمیعی ماهانه میباشد.

گروه دوم و سوم برای انجام امور جاری مالی خود نیازی به نرم افزارهای حسابداری ندارند. این دو گروه با هدف ایجاد اسناد مالی برای استفاده خود و سازمان امور مالیاتی نیازی به دانش حسابداری هم ندارند.

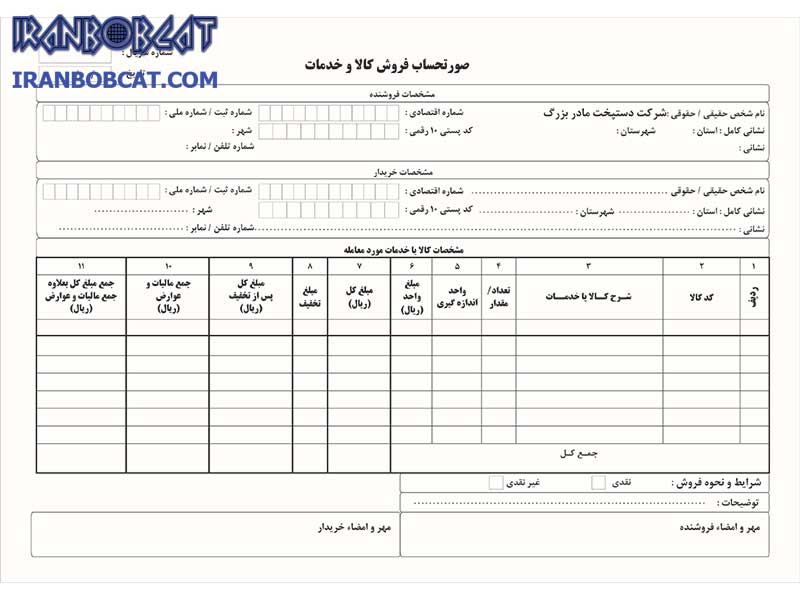

دستورالعمل صدور فاکتور صورت حساب فروش کالا و ارائه خدمات

با استفاده از اختیارات حاصل از ماده ۱۹ قانون مالیات بر ارزش افزوده ، به این وسیله ، سازمان امور مالیاتی کشور دستورالعمل و قالب استاندارد صدور فاکتور صورت حساب فروش کالاها و ارائه خدمات را به شرح زیر به کلیه عرضه کنندگان کالاها و ارائه دهندگان خدمات در سطح کشور اعلام و ابلاغ مینماید:

در دستورالعمل حاضر دو نمونه قالب صورت حساب ارائه می گردد که یکی مخصوص ماشینهای فروش (POS) مورد استفاده در فروشگاههای عرضه کالا به مصرف کنندگان نهایی میباشد و دیگری در سایر مبادلات کالاها و خدمات مورد استفاده قرار خواهد گرفت . بدیهی است مالیاتها و عوارض پرداختی طی صورت حسابهای صادره توسط ماشینهای فروش مذکور در صورتی که نام و مشخصات خریدار در آن درج نگردد ، قابل احتساب به عنوان اعتبار مالیاتی برای مودیان ثبت نام شده نظام مالیات بر ارزش افزوده نخواهد بود ، مگر آنکه فروشنده مشخصات کامل خریدار را در صورت حساب درج و نسبت به مهر و امضای آن اقدام نماید .

کلیه اقلام اطلاعاتی ، مندرج در نمونه صورتحسابهای فروش کالا و ارائه خدمات ، مورد نیاز می باشد و برای استفاده از مزایای قانونی نقش اساسی دارند ، لیکن حداقل اطلاعات الزامی در هر مورد ، که باید توسط کلیه فعالان و بنگاههای اقتصادی رعایت گردد ، در بخشهای بعدی این دستورالعمل تعیین شده است . بدیهی است تغییرات احتمالی آتی در اطلاعیههای بعدی سازمان امور مالیاتی کشور تعیین و اعلام خواهد گردید .

در اینجا به پایان قسمت دوم این مقاله با موضوع بررسی کامل فاکتورهای رسمی رسیدیم ، در ادامه و در مقاله سوم وآخر ، به مباحث مربوط به دو قالب کلی صورت حساب ها و نحوه تکمیل اطلاعات آنها ، همچنین تذکرات و تبصره های مهم در رابطه با این موضوع خواهیم پرداخت. پس با ما در قسمت های بعدی این مقاله از فروشگاه آنلاین ایران بابکت همراه باشید.

برند ایران بابکت یکی از بزرگترین برندهای ثبت شده کشور در زمینه خرید و فروش انواع مینی لودرهای بابکت و تجهیزات جانبی آن ، ارائه دهنده انواع فاکتور های رسمی مورد تایید اداره مالیات کل کشور در مبادلات و معاملات به مشتریان طبق قوانین خواهد بود. برند ایران بابکت تحت لیسانس اطلاع گستر اطلس به فعالیت در این زمینه می پردازد.

مطالب مرتبط

ارائه فاکتور رسمی به مشتریان توسط ایران بابکت – قسمت اول

ارائه فاکتور رسمی به مشتریان توسط ایران بابکت – قسمت سوم