ایران بابکت | جلوبند مینی لودر بابکت قطعات و لوازم یدکی بابکت

ایران بابکت | جلوبند مینی لودر بابکت قطعات و لوازم یدکی بابکت

ارائه فاکتور رسمی به مشتریان توسط ایران بابکت – قسمت اول

فاکتور چیست؟

فاکتور در واقع یک سند یا دست نوشته تجاری است که توسط فروشنده برای خریدار صادر می شود و نوع محصولات ، مقادیر و قیمتهای توافق شده برای محصولات و خدماتی که توسط فروشنده برای خریدار فراهم شده است را ثابت می کند. از دید فروشنده این فاکتور ، یک فاکتور فروش است و از دید خریدار این فاکتور ، یک فاکتور خرید است. فاکتور بیانگر این موضوع است که خریدار باید مبلغ توافق شده را به فروشنده بپردازد. وقتی گفته میشود: ما برای آنها فاکتور صادر کردیم ، یعنی آنها به ما پولی بدهکارند ، و برعکس زمانی که گفته می شود: آنها برای ما فاکتور صادر کردند ، یعنی ما به آنها پولی بدهکاریم.

به طور کلی و در دسته بندی های تجاری دو نوع فاکتور وجود دارد:

- فاکتور رسمی

- فاکتور غیر رسمی

تفاوت فاکتور رسمی با فاکتور غیر رسمی چیست؟

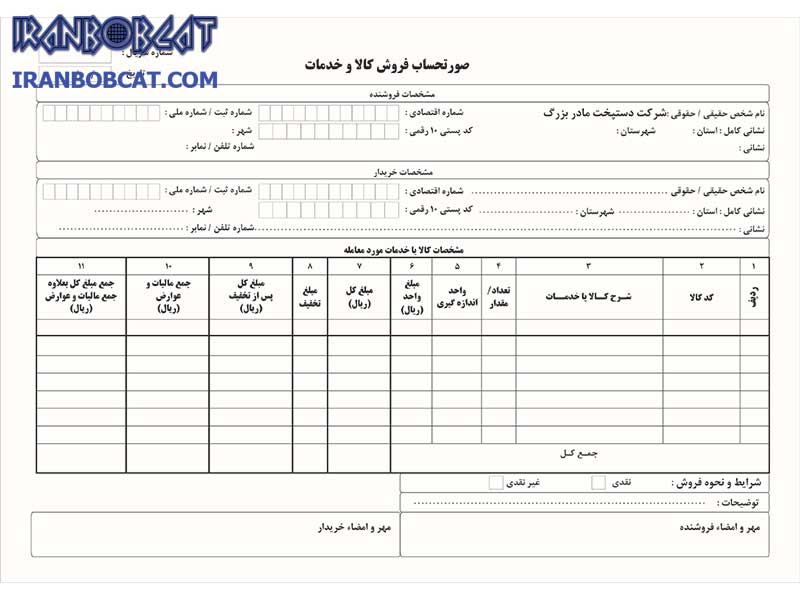

به زبان ساده فاکتور رسمی ، فاکتوری است که بر اساس قوانین وزارت امور اقتصاد و دارایی کشور تنظیم شده باشد و مشخصات صورتحساب مورد تایید وزارت دارایی در ماده 19 قانون مالیات بر ارزش افزوده عنوان شده ، باشد. مانند برند ایران بابکت یکی از بزرگترین برندهای ثبت شده کشور در زمینه خرید و فروش انواع مینی لودر بابکت و تجهیزات جانبی آن ، که برای هر گونه مبادله کالا و تجهیزات و در تمامی معاملات خود ، به مشتریان فاکتور رسمی ارائه می کند. یک نمونه فاکتور رسمی را در شکل زیر مشاهده می کنید.

اما فاکتور غیر رسمی صرفا و فقط جهت مشتری صادر می گردد و هیچ چهارچوب خاص و مشخصی جهت تنظیم آن وجود ندارد و قابل ارائه و استناد به وزارت دارایی کشور نمی باشد.

فاکتور رسمی بر اساس آخرین مقررات سازمان امور مالیاتی چیست؟

این سوالی است که حتی بسیاری از فعالان اقتصادی هم پاسخ صحیح و موجهی برای آن ندارند. در سال های گذشته به واسطه اجبار قانونی توسط قانونگذار در رابطه با استفاده از فاکتور رسمی توسط بنگاه های اقتصادی و تغییرات متعدد قوانین طی چند سال اخیر، بازار درهم ریخته ای از ارائه دهندگان راه حل های مجازی و فیزیکی به وجود آمده است.

در این مقاله و مقالات بعدی و چندگانه مرتبط با این موضوع در فروشگاه آنلاین ایران بابکت قصد داریم برای این پرسش یک جواب کامل را با بررسی تمام جوانب و جزئیات به شما عزیزان ارائه نماییم ، پرسشی که شاید دانستن پاسخ آن برای صاحبان کسب و کارهای کوچک و اصناف بسیار کلیدی و کاربردی و ارزشمند باشد.

به طور مختصر هر سندی که به عنوان فاکتور بابت یک معامله از سوی فروشنده به خریدار با مهر یا امضا تحویل داده شود و اسناد آن توسط یکی از طرفین به سازمان امور مالیاتی ارائه شده باشد ، رسمی بوده و برای طرفین ایجاد حق می نماید. چه در یک برگه کاغذ به صورت دستی ایجاد شده باشد و یا به صورت کامپیوتری پرینت شده باشد. بنابراین رسمی بودن فاکتور را پذیرش آن فاکتور توسط سازمان امور مالیاتی مشخص می کند.

اما این پذیرش توسط سازمان امور مالیاتی کشور چگونه است و تحت چه ضوابط و شرایطی صورت می پذیرد؟ با بررسی و شرح کامل آیین نامه اجرایی موضوع ماده 95 قانون مالیات های مستقیم مصوب در تاریخ 31/4/1394 و همچنین اصلاحیه های بعدی آن که آخرین آیین نامه اجرایی در این خصوص می باشد ، این سوال شما را پاسخ خواهیم داد.

مشمولین قانون چه کسانی هستند و وظایف و تکالیف آنها در قبال این قانون چیست؟

در قانون مذکور به موجب ماده (2) مشاغل براساس شاخصها و معیارهایی از قبیل نوع یا حجم فعالیت به گروه های اول ، دوم و سوم تقسیم بندی می شوند.

این گروه ها بر اساس حجم فعالیت ، گروههای مودیان مشمول به کمک شاخص های مجموع مبلغ فروش کالا و خدمات سال گذشته و یا محاسبه ده برابر درآمد مشمول مالیات قطعی شده قبل از کسر معافیت ، طبق آخرین برگ مالیات قطعی به سه گروه زیر تقسیم می گردند:

گروه اول

فروش یا درآمد بیشتر از 30.000.000.000 ریال ، فارغ از حجم فعالیت اعلام شده

اشخاص زیر جزء مشمولین گروه اول محسوب می شوند:

- دارندگان کارت بازرگانی اعم از واردکنندگان و صادرکنندگان

- صاحبان کارخانهها و واحدهای تولیدی

- بهره برداران معادن که دارای جواز تأسیس و پروانه بهره برداری از وزارتخانه ذیربط می باشند

- صاحبان هتلهای سه ستاره و بالاتر

- صاحبان بیمارستانها ، زایشگاه ها و کلینیک های تخصصی

- صاحبان مشاغل صرافی و خرید و فروش ارز

- فروشگاه های زنجیرهای که دارای مجوز فعالیت از وزارتخانه ذیربط می باشند

گروه دوم

فروش یا درآمد بین مبالغ ۱۰/۰۰۰/۰۰۰/۰۰۰ ریال تا مبلغ ۳۰/۰۰۰/۰۰۰/۰۰۰ ریال

گروه سوم

جزو دو گروه اول و دوم نباشد. یعنی فروش یا درآمدی کمتر از 10.000.000.000 ریال داشته باشد و جزو اشخاص معرفی شده در گروه اول نیز نباشد.

در اینجا به پایان قسمت اول این مقاله با موضوع بررسی کامل فاکتورهای رسمی رسیدیم ، در ادامه و در مقالات بعدی به طور کامل جزئیات و ضوابط و شرایط اخذ این فاکتورها را توسط اداره مالیات و تکالیف قانونی تعیین شده برای هریک از این گروه ها را مورد بررسی قرار خواهیم داد. پس با ما در قسمت های بعدی این مقاله از فروشگاه آنلاین ایران بابکت همراه باشید.

برند ایران بابکت یکی از بزرگترین برندهای ثبت شده کشور در زمینه خرید و فروش انواع مینی لودرهای بابکت و تجهیزات جانبی آن ، ارائه دهنده انواع فاکتورهای رسمی مورد تایید اداره مالیات کل کشور در مبادلات و معاملات به مشتریان طبق قوانین خواهد بود. برند ایران بابکت تحت لیسانس اطلاع گستر اطلس به فعالیت در این زمینه می پردازد.

مطالب مرتبط

ارائه فاکتور رسمی به مشتریان توسط ایران بابکت – قسمت دوم

ارائه فاکتور رسمی به مشتریان توسط ایران بابکت – قسمت سوم